O que é Fator R? Como pagar menos Imposto pelo Anexo III ou V do Simples Nacional?

- 29 de junho de 2022

- Publicado por: prana.sistemas

- Categoria: Tributárias

O fator R é o cálculo utilizado para determinar em qual Anexo do regime tributário Simples Nacional uma empresa se enquadra. Baseado no seu resultado, atividades pertencentes ao Anexo V podem se enquadrar no Anexo III e, com isso, pagar menos impostos, contribuindo para reduzir seu gasto mensal.

Você sabe o que é Fator R do Simples Nacional? Sabia que ele pode lhe ajudar a pagar menos impostos?

Fator R é o cálculo utilizado para determinar a faixa de tributação de uma empresa optante do Simples Nacional. Seu resultado serve para definir se o negócio se enquadra nas alíquotas do Anexo III ou do Anexo V desse regime tributário.

Surgido após a extinção do Anexo IV, seu cálculo é baseado no valor da folha de pagamento e do faturamento bruto dos últimos 12 meses da apuração.

No entanto, para calcular o Fator R sem erros e, assim, se beneficiar com o pagamento menor de tributos, é preciso aplicar a fórmula certa e seguir algumas regras.

Neste artigo você vai aprender como fazer o cálculo, em qual anexo sua empresa vai se enquadrar após ter o resultado e todas as vantagens que isso traz para o seu negócio. Por isso, continue a leitura!

Saiba agora se sua empresa pode pagar menos impostos!

O que é o fator R no Simples Nacional?

Fator R é o cálculo que determina se a atividade exercida por uma empresa terá como base de tributos as alíquotas do Anexo III ou do Anexo V do Simples Nacional.

As modificações dessa lei foram efetivadas por outra Lei Complementar, a de nº 155/2016, que tem como objetivo reorganizar e tornar mais simples a apuração dos impostos das empresas optantes do Simples Nacional.

Entre as mudanças mais significativas da nova lei complementar está a extinção do Anexo VI. Com isso, as atividades econômicas que se enquadravam nessa tabela passaram a fazer parte do Anexo V.

No entanto, dependendo do valor da folha de pagamento, comparado ao faturamento anual, algumas atividades podem ser enquadradas no Anexo III e, dessa forma, pagar menos impostos, visto que sua tabela conta com alíquotas menores.

O que você deve saber antes de aprender a calcular o Fator R?

Para ficar mais fácil o entendimento de como calcular o Fator R do Simples Nacional, é interessante falarmos um pouco sobre o Simples Nacional e seus anexos, especialmente os III e V, para os quais se designam o cálculo.

O que é o Simples Nacional

O Simples Nacional é um regime tributário criado exclusivamente para MEIs (microempreendedores individuais), microempresas (ME) e empresas de pequeno porte (EPP).

Sua escolha, na hora de abrir empresa, é que vai determinar quais impostos serão pagos por um negócio.

Criado e instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, o principal objetivo do Simples Nacional é unificar o recolhimento mensal de impostos, tornando esse processo menos burocrático e com custos menores.

No entanto, não são todas as empresas que podem se enquadrar no Simples Nacional. Para isso, é preciso atender algumas regras. O primeiro é o porte e faturamento anual:

- ME: até R$ 360 mil ao ano;

- EPP: de R$ 360 mil a R$ 4,8 milhões ao ano.

Além disso, para optar por esse regime tributário é necessário atender também a estas condições:

- os sócios não podem morar no exterior;

- o quadro societário deve ser composto apenas de pessoas físicas;

- se um dos sócios possuir outra empresa a soma dos faturamentos não pode ultrapassar R$ 4,8 milhões;

- a empresa enquadrada no Simples Nacional não pode ter seu CNPJ como parte do capital social de outra;

- o negócio não pode ser uma sociedade por ações (S/A);

- não deve haver débitos estaduais nem municipais, bem como junto à Previdência ou Receita Federal.

Somado a isso, é preciso consultar a tabela CNAE (Classificação Nacional de Atividades Econômicas) e verificar se a atividade que será exercida pela empresa pode ser participante do Simples Nacional.

Parece complicado, não é? Mas saiba que não e, depois de atender essas questões, o pagamento dos impostos por meio desse regime tributário facilita bastante a vida do empreendedor.

Por isso, as vantagens do Simples Nacional que merecem destaque são:

- cobrança simplificada dos impostos, realizada por guia única, o DAS (Documento de Arrecadação do Simples Nacional);

- tabela de alíquota de impostos reduzida, calculados com base no faturamento;

- contabilidade simplificada;

- número menor de declarações a serem apresentadas;

- benefícios para exportação e em processos de licitação.

O que são os anexos do Simples Nacional

As atividades econômicas que podem ser beneficiadas com o Simples Nacional foram divididas em anexos.

Cada um possui alíquotas progressivas próprias, ou seja, quanto maior o faturamento da empresa, maior o valor do imposto a ser pago, o que torna a cobrança mais justa.

Atualmente, o Simples Nacional está dividido em 5 anexos:

- Anexo I: comércios;

- Anexo II: indústrias;

- Anexo III: prestadores de serviço;

- Anexo IV: prestadores de serviço;

- Anexo V: prestadores de serviço.

Lembra que falamos da extinção do Anexo VI no início deste teJxto? Foi justamente essa alteração que gerou a necessidade do cálculo do Fator R.

O objetivo, como já mencionado, é para que as atividades que pertenciam a essa tabela se enquadrem em outra (no caso, ou na III ou na V).

Também por esse motivo é tão importante explicarmos tudo detalhadamente antes de chegarmos ao cálculo propriamente dito.

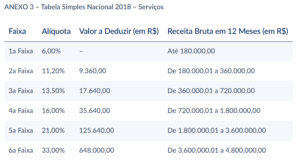

Todos os anexos seguem os mesmos valores no que diz respeito à receita bruta em 12 meses, ou seja:

- 1ª faixa: até R$ 180 mil;

- 2ª faixa: de R$ 180.000,01 a R$ 360 mil;

- 3º faixa: de R$ 360.000,01 a R$ 720 mil;

- 4ª faixa: de R$ 720.000,01 a R$ 1.800 milhões;

- 5ª faixa: de R$ 1.800.000,01 a R$ 3.600 milhões;

- 6ª faixa: de R$ 3.600.000,01 a R$ 4.800 milhões.

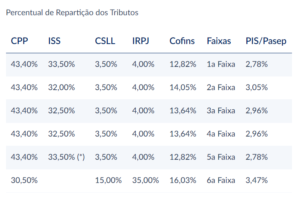

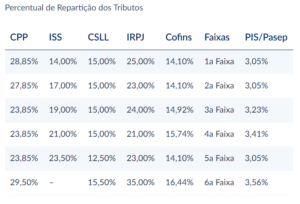

Porém, o que difere a tributação a ser paga é a alíquota de cada faixa e o valor da deduzir, bem como o percentual de repartição de impostos, de acordo com cada atividade.

Mas como o Fator R está relacionado ao Anexo III e ao Anexo V, veja abaixo as alíquotas praticadas em cada um:

Como calcular o Fator R do Simples Nacional?

Agora sim, com o conceito de Simples Nacional mais claro e a explicação sobre seus anexos, podemos seguir para o cálculo do Fator R e, dessa forma, descobrir também como pagar menos impostos.

Para começar, é preciso ter o valor total da folha de pagamento da sua empresa e a receita bruta, ambos dos 12 últimos meses do período de apuração.

Essa base de cálculo do Fator R está determinada no §24 da lei complementar 123/2006:

§ 24. Para efeito de aplicação do § 5o-K, considera-se folha de salários, incluídos encargos, o montante pago, nos doze meses anteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal previdenciária e FGTS, incluídas as retiradas de pró-labore.

Além disso, a lei complementa, no §26, com a seguinte orientação:

§ 26. Não são considerados, para efeito do disposto no § 24, valores pagos a título de aluguéis e de distribuição de lucros.

Ciente disso, veja a fórmula de cálculo do Fator R, lembrando sempre que se trata de valor referentes aos últimos 12 meses do mesmo período a ser apurado:

Fator R = massa salarial / receita bruta

Aqui, é importante considerar também as regras descritas na resolução CGSN nº 140/2018, que dispõe sobre o Simples Nacional:

- se a massa salarial for maior que 0 (zero) e a receita bruta igual a 0 (zero), o Fator R será igual a 0,28, ou 28%;

- se a massa salarial for igual a 0 (zero) e a receita bruta maior do que 0 (zero), o Fator R será igual a 0,01, ou 1%;

- se a massa salarial e a receita bruta forem maiores que 0 (zero), o Fator R corresponderá à divisão entre um valor e outro dos últimos 12 meses.

Como calcular o fator R do Anexo III?

Com a fórmula em mãos, fica fácil descobrir se a tributação da sua empresa se enquadra no Anexo III. Para isso, o resultado deve ser igual ou superior a 28%. Veja este exemplo:

Fator R = massa salarial / receita bruta

Fator R = R$ 11.200,00 / R$ 40.000,00

Fator R = 0,28 ou 28%

Neste caso, ainda que a atividade exercida faça parte do Anexo V, pode-se aplicar as alíquotas do Anexo III e, assim, pagar menos impostos.

Como calcular o fator R do Anexo V?

O cálculo do Fator R para as atividades que pertencentes ao Anexo V ocorre da mesma maneira. No entanto, enquadram-se nessas alíquotas resultados inferiores a 28%. Exemplo:

Fator R = massa salarial / receita bruta

Fator R = R$ 22.000,00 / 100.000,00

Fator R = 0,22 ou 22%

como calcular o fator R de uma empresa nova? o que entra na folha de pagamento no fator R?

Neste ponto, já ficou claro que o Fator R é calculado sobre valores dos últimos 12 meses de apuração, certo? Mas, e quando a empresa está no início de suas atividades, o que considerar?

A conta é bem simples e pode ser feita apenas dividindo o valor da folha de salários pelo faturamento bruto. Ou seja, a fórmula fica assim: Fator “r” = FSPA / RPA. Quando o negócio tiver menos de 13 meses de abertura, o Fator R será proporcional, ainda que essa tenha apenas um mês de existência. Veja como :

Fator R =

soma das folhas de pagamento anteriores ao período apurado

soma da receita bruta anterior ao período apurado

Como calcular o fator R da folha de pagamento?

Quando se fala em fator R da folha de pagamento, é importante deixar claro o que considerar na hora de determinar esse valor. Por isso, vamos reforçar a informação para que não haja erro no seu cálculo.

Para aplicar a fórmula do Fator R é preciso ter a soma de todos os custos referentes a pagamento de mão-de-obra remunerada à pessoa física nos últimos 12 meses a serem apurados.

Assim, entram na conta valores referentes à:

- salários;

- 13º salário;

- retiradas de pró-labore;

- INSS (Instituto Nacional do Seguro Social);

- FGTS (Fundo de Garantia por Tempo de Serviço).

Quais atividades que estJão sujeitas ao Fator R do Simples Nacional?

Agora que você sabe tudo sobre o Fator R e tem mais uma alternativa legal de pagar menos impostos, será que a atividade exercida pela sua empresa pode se beneficiar do cálculo?

Confira a lista de atividades sujeitas ao fator R:

- fisioterapia;

- medicina, inclusive laboratorial;

- enfermagem;

- odontologia e prótese dentária;

- psicologia, psicanálise, terapia ocupacional;

- acupuntura;

- podologia;

- fonoaudiologia;

- serviços de prótese em geral;

- clínicas de nutrição, de vacinação e bancos de leite;

- laboratórios de análises clínicas ou de patologia clínica;

- serviços de tomografia, diagnósticos médicos por imagem;

- registros gráficos e métodos óticos, bem como ressonância magnética;

- medicina veterinária;

- academias de dança, de capoeira, de ioga e de artes marciais;

- academias de atividades físicas, desportivas, de natação e escolas de esportes;

- arquitetura e urbanismo;

- administração e locação de imóveis de terceiros;

- representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

- perícia, leilão e avaliação;

- auditoria, economia, consultoria, gestão, organização, controle e administração;

- engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;

- elaboração de programas de computadores, inclusive jogos eletrônicos, licenciamento ou cessão de direito de uso de programas de computação;

- planejamento, confecção, manutenção e atualização de páginas eletrônicas;

- empresas montadoras de estandes para feiras;

- serviços de comissária, de tradução e de interpretação;

- serviços de despachantes;

- jornalismo e publicidade;

- agenciamento;

- outros serviços decorrentes do exercício de atividade intelectual, de natureza técnica, desportiva, científica, artística ou cultural, desde que não estejam sujeitas à tributação na forma dos Anexos III ou IV da Lei Complementar 123/2006.

Qual a importância do Fator R para a sua empresa?

Como já mencionado, o Fator R serve para que as empresas possam pagar menos impostos.

O cálculo surgiu como uma forma de incentivar a contratação de pessoal e, dessa forma, reduzir as taxas de desemprego no Brasil.

Por esse motivo, o Fator R reduz a carga tributária de empresas que têm custo mais elevado com sua folha de pagamento.

Ou seja, quanto maior o gasto com funcionários, mesmo impostos serão pagos, pois a empresa consegue se enquadrar no Anexo III, que tem alíquotas menores.

Esse cálculo ajuda especialmente os pequenos negócios, visto que a folha de pagamento acaba sendo um de seus maiores custos, impactando, inclusive, nos lucros obtidos.

Como não errar no cálculo do Fator R?

Ainda que o Fator R seja baseado nos valores de receita bruta e folha de pagamentos dos últimos 12 meses apurados, seu cálculo deve ser feito mensalmente.

Isso é importante porque esses valores tendem a variar todos os meses, levando sua empresa a se enquadrar em alíquotas diferentes a cada período.

Por isso, a maneira mais indicada de não errar no cálculo do Fator R, nem perder a oportunidade de pagar menos impostos sempre que possível, é contando com a ajuda de um profissional do setor contábil.

Um contador saberá exatamente como realizar o cálculo, contribuindo para que sua empresa economize nos tributos mensais.

Caso queira, você também pode acessar a nossa calculadora Fator R e verificar em qual anexo sua empresa se encaixa.

No entanto, não seria mais interessante deixar isso com quem é especialista no assunto e aproveitar o tempo para se dedicar a outras questões que ajudem para o crescimento do seu negócio?

Fonte: Contabilizei

Deixe um comentário

Você precisa fazer o login para publicar um comentário.